Putri Sahdiyah

Putri Sahdiyah

Lainnnya | 2026-07-03 15:16:12

Bank merupakan lembaga keuangan yang sangat penting dalam perekonomian. Secara umum, bank didefinisikan sebagai lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkannya kepada masyarakat dalam bentuk kredit serta memberikan jasa dalam lalu lintas pembayaran dan peredaran uang. Menurut undang-undang No. 10 tahun 1998 tentang perbankan, bank merupakan lembaga keuangan yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali dalam bentuk pinjaman (kredit) dan atau bentuk lainnya, dengan tujuan untuk meningkatkan taraf hidup orang banyak.

Mishkin (2001: 8), secara sederhana menjelaskan bank sebagai lembaga keuangan yang menerima deposito dan memberikan pinjaman. Ia juga menjelaskan bahwa bank merupakan perantara keuangan (financial intermediaries), sehingga menimbulkan interaksi antara orang yang membutuhkan pinjaman untuk membiayai kebutuhan hidupnya, dengan orang yang memiliki kelebihan dana dan berusaha menjaga keuangannya dalam bentuk tabungan dan deposito lainnya di bank.

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa italia banca berarti tempat penukaran uang. Sedangkan menurut undang-undang perbankan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

LEMBAGA KEUANGAN

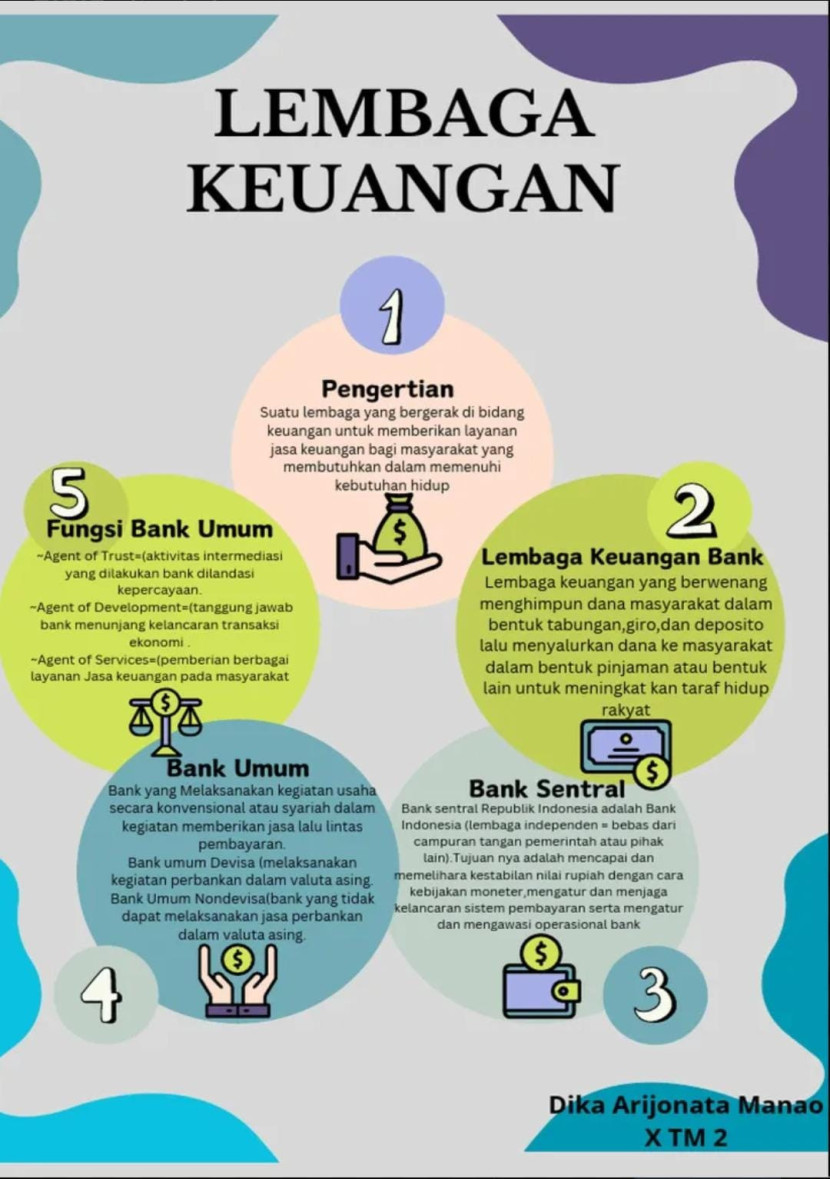

a. Pengertian Lembaga Keuangan

Lembaga keuangan adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan atau tagihan (claims) dibandingkan aset nonfinancial atau aset riil. Lembaga keuangan memberikan kredit kepada nasabah dan menanamkan dananya dalam surat-surat berharga. Di samping itu, lembaga keuangan juga menawarkan berbagai jasa keuangan antara lain menawarkan berbagai jenis skema tabungan, proteksi asuransi, program pension, penyediaan sistem pembayaran dan mekanisme transfer dana. Lembaga keuangan merupakan bagian dari sistem keuangan dalam ekonomi modern yang melayani masyarakat pemakai jasa-jasa keuangan.

b. Fungsi dan Peranan Lembaga Keuangan

Lembaga keuangan berfungsi:

1. Melancarkan pertukaran produk (barang dan jasa) dengan menggunakan uang dan instrumen kredit.

2. Menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan ke masyarakat dalam bentuk pinjaman.

3. Memberikan pengetahuan dan informasi, yaitu:

4. Lembaga keuangan melaksanakan tugas sebagai pihak yang ahli dalam analisis ekonomi dan kredit untuk kepentingan sendiri dan kepentingan pihak lain (nasabah).

5. Lembaga keuangan berkewajiban menyebarkan informasi dan kegiatan yang berguna dan menguntungkan bagi nasabah.

6. Memberi jaminan

7. Lembaga keuangan mampu memberikan jaminan hukum dan moral mengenai keamanan dana masyarakat yang dipercayakan kepada lembaga keuangan tersebut.

8. Menciptakan dan memberikan likuiditas

9. Lembaga keuangan mampu memberikan keyakinan kepada nasabahnya bahwa dana yang disimpan akan dikembalikan pada waktu dibutuhkan atau pada waktu jatuh tempo.

Dalam suatu perekonomian, peranan yang sangat penting dari Lembaga keuangan adalah :

1. Berkaitan dengan peranan lembaga keuangan dalam mekanisme pembayaran antara pelaku-pelaku ekonomi sebagi akibat transaksi yang mereka lakukan (transmission role), misalnya:

a. Lembaga keuangan (dalam hal ini Bank Sentral) mencetak uang rupiah sebagai alat pembayaran yang sah dimaksudkan untuk memudahkan transaksi diantara masyarakat dan dalam perekonomian Indonesia.

b. Lebaga keuangan (dalam hal ini Bank Umum) menerbitkan cek yang dimaksudkan untuk memudahkan transaksi yang dilakukan nasabahnya.

2. Berkaitan dengan pemberian fasilitas mengenai aliran dana dari pihak yang kelebihan dana ke pihak yang membutuhkan dana (Intermediation role). Misalnya:

a. Lembaga keuangan dapat sebagai broker, pialang, atau dealer dalam berbagai aktiva yang berperanan untuk meningkatkan efisiensi diantara kedua pihak.

b. Lembaga keuangan membantu menyalurkan dana dari pemilik dana ke peminjam yang tak terbatas dan tak dikenal oleh pemilik dana dengan biaya transaksi dan biaya informasi yang relatif lebih rendah dibandingkan apabila peminjam harus mencari dan melakukan transaksi langsung.

3. Lembaga keuangan dalam mengurangi kemungkinan risiko yang ditanggung pemilik dana atau penabung.

*Pengelompokkan Lembaga Keuangan*

Lembaga keuangan dikelompokkan menjadi dua, yaitu Lembaga Keuangan Bank (LKB) dan Lembaga Keuangan Bukan Bank (LKBB).

Perbedaan Lembaga Keuangan Bank dan Lembaga Keuangan Bukan Bank adalah:

1. Kewajiban finansial LKB dan LKBB yaitu pada liabilitas atau pasiva LKB berupa uang, sedangkan liabilitas atau pasiva LKBB yang tidak dapat diklasifikasikan sebagai uang.

2. Kemampuan kedua lembaga keuangan dalam menciptakan kredit dan uang, yaitu LKB mempunyai kemampuan menciptakan kredit, mengedarkan uang, dan menambah JUB (melalui efek pengganda uang), sedangkan LKBB menyalurkan dana kepada masyarakat melalui penyertaan modal atau membiayai investasi perusahaan.

Persamaan LKB dan LKBB mempunyai kesamaan dalam hal:

1. Melancarkan pertukaran produk dengan menggunakan uang dan instrumen kredit.

2. Membantu menyalurkan dana penabung (masyarakat yang kelebihan dana) kepada pengusaha (masyarakat yang memerlukan dana).

*LEMBAGA KEUANGAN BANK

*Pengertian Bank

_Menurut UU RI No.10 th 1998 tanggal 10 November 1998,_ “Bank adalah usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Kasmir (23:2004)

_Menurut Undang-Undang No.7/1992 pasal 1 ayat 3 (1992:6)_ tentang Pokok Perbankan ialah sebagai : Bank ialah suatu badan usaha yang menghimpun dana dari masyarakat ke dalam bentuk simpanan dan juga menyalurkannya pada masyarakat dalam suatu rangka meningkatkan taraf hidup masyarakat.

_Menurut O.P Simorangkir (1985:92),_ ialah bahwa: Bank ialah salah satu badan usaha tentang lembaga keuangan yang bertujuan untuk memberikan kredit dan juga jasa-jasa. terdapat juga pemberian kredit tersebut dilakukan sebagai jalan memperedarkan alat-alat pembayaran bank yang berupa uang giral.

*Fungsi Bank

Secara umum fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agen of development, agen of servies.

1. Agent of trust

Dasar utama kegiatan perbankan adalah kepercayaaan ( TRUST ), baik dalam penghimpunan dana maupun dalam penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi dengan kepercayaan.

2. Agent of development

Kegiatan perekonomian masyarakat di sector moneter dan sector riil tidak dapat dipisahkan. Kedua sector tersebut selalu berinteraksi dan saling mempengaruhi. Sector riil tidak akan dapat berkinerja dengan baik apabila sector moneter tidak berkinerja dengan baik. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatas investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi ini tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian.

3. Agent of servies

Disamping melakukan kegiatan penghimpunan dana dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, dan penyelesaian tagihan. Ketiga fungsi bank diatas dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan (financial intermediary intituton).

*Tugas dan Jenis Bank*

*1. Bank Sentral

Bank sentral adalah bank yang didirikan berdasarkan undang-undang nomor 13 tahun 1968 yang memiliki tugas untuk mengatur peredaran uang, mengatur pengarahan dana-dana, mengatur perbankan, mengatur perkreditan, menjaga stabilitas mata uang, mengajukan percetakan / penambahan mata uang rupiah dan lain sebagainya. Bank sentral hanya ada satu sebagai pusat dari seluruh bank yang ada di Indonesia.

1. Fungsi dan peranan Bank Sentral adalah:

a. Memperlancar lalu lintas pembayaran

b. Menciptakan uang kartal

c. Menyelenggarakan kliring antar bank umum

2. Sebagai bankir, agen dan penasehat pemerintah.

Bank Sentral sebagai Bankir:

a.) Memelihara rekening pemerintah

b ) Memberikan pinjaman ementara

c.) Memberikan pinjaman khusus

d.) Melaksanakan transaksi yang menyangkut jual beli valuta asing (valas)

e.) Menerima pembayaran pajak

f.) Membantu pembayaran pemerintah dari pusat ke daerah

g.) Membantu pengedaran surat berharga pemerintah

h.) Mengumpulkan dan menganalisa data ekonomi

Bank Sentral sebagai agen dan penasehat pemerintah:

a.) Mengadministrasikan dan mengelola hutang nasional

b.) Memberi jasa pembayaran bunga atas hutang

c.) Memberikan saran dan informasi mengenai keadaan pasar uang dan modal

3. Memelihara cadangan/cash reserve Bank Umum

4. Memelihara manajemen cadangan devisa negara:

a.) Internal reserve: untuk keperluan jumlah uang beredar

b ) Eksternal reserve: untuk alat pembayaran internasional

5. Sebagai Bankers’Bank dan Lender of last resort

6. Mengawasi kredit

7. Mengawasi bank (Bank Supervision):

a.) Prudential Supervision:pengawasan bank yang diarahkan agar individual bank dapat dijaga kelangsungan hidupnya sehingga kepentingan masyarakat dapat dilindungi.

b.) Monetary Supervision: menjaga nilai mata uang negara yang bersangkutan sehingga bank tersebut dapat menjadi penyangga kebijakan moneter maupun kebijakan ekonomi pemerintah lainnya.

*2. Bank Umum*

Bank umum adalah lembaga keuangan yang menawarkan berbagai layanan produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun dana secara langsung dari masyarakat dalam berbagai bentuk, member kredit pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing / valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang berharga,dan lain sebagainya.

Fungsi-fungsi Bank Umum, yaitu:

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

2. Menciptakan uang melalui pembayaran kredit dan investasi

3. Menghimpun dana dan menyalurkannya kepada masyarakat

4. Menyediakan jasa-jasa pengelolaan dana dan trust atau wali amanat kepada individu atau perusahaan.

5. Menyediakan fasilitas untuk perdagangan internasionL

6. Memberikan pelayanan penyimpanan untuk barang-barang berharga

7. Menawarkan jasa-jasa keuangan lain misalnya kartu kredit, cek perjalanan, ATM, transver dana.

*3. Bank Perkreditan Rakyat / BPR*

Bank perkreditan rakyat adalah bank penunjang yang memiliki keterbatasan wilayah opoerasional dan dana yang dimiliki dengan layanan yang terbatas pula seperti memberikan kredit pinjaman dengan jumlah yang terbatas, menerima simpanan masyarakat umum, menyediakan pembiayaan dengan prinsip bagi hasil, penempatan dalam sertifikat bank Indonesia, deposito berjangka, sertifikat, tabungan, dan lain sebagainya.

Tugas Bank Perkreditan Rakyat adalah:

a.) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit.

c. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

d. Menenmpatkan dananya dalam bentuk sertifikat bank Indonesia (SBI), deposito berjangka, sertifikat deposito, atau tabungan pada bank lain.

*4. Perkembangan Lembaga Keuangan Bank di Era Digital*

Perkembangan teknologi informasi dan komunikasi telah membawa perubahan besar terhadap industri perbankan. Bank yang sebelumnya hanya beroperasi melalui kantor cabang kini berkembang menjadi layanan berbasis digital yang dapat diakses kapan saja dan di mana saja.

Transformasi digital ini menjadi salah satu bentuk perluasan ruang lingkup lembaga keuangan bank dalam memenuhi kebutuhan masyarakat yang semakin cepat dan praktis.

Digitalisasi perbankan meliputi berbagai layanan seperti mobile banking, internet banking, pembayaran digital, pembukaan rekening secara daring, serta penggunaan teknologi kecerdasan buatan untuk meningkatkan pelayanan kepada nasabah. Kehadiran teknologi tersebut membuat aktivitas perbankan menjadi lebih efisien karena nasabah tidak perlu lagi datang langsung ke kantor bank untuk melakukan transaksi.

Selain memberikan kemudahan, perkembangan perbankan digital juga meningkatkan persaingan antar lembaga keuangan.

Bank dituntut untuk terus berinovasi agar mampu memberikan pelayanan yang aman, cepat, dan sesuai dengan kebutuhan masyarakat modern. Oleh karena itu, penerapan teknologi harus tetap diimbangi dengan sistem keamanan yang kuat untuk melindungi data dan dana nasabah.

Transformasi digital menunjukkan bahwa ruang lingkup lembaga keuangan bank tidak hanya terbatas pada penghimpunan dan penyaluran dana, tetapi juga mencakup penyediaan layanan keuangan berbasis teknologi yang mendukung perkembangan ekonomi digital.

*5. Produk dan Jasa Lembaga Keuangan Bank*

Sebagai lembaga keuangan yang memiliki peran penting dalam perekonomian, bank menyediakan berbagai produk dan jasa yang bertujuan untuk memenuhi kebutuhan masyarakat. Produk dan jasa tersebut terus berkembang sesuai dengan perubahan aktivitas ekonomi dan perkembangan teknologi.

1. Produk Penghimpunan Dana

Produk penghimpunan dana merupakan layanan yang digunakan bank untuk mengumpulkan dana dari masyarakat. Bentuk produk tersebut antara lain:

a. Tabungan, yaitu simpanan yang dapat diambil sesuai dengan ketentuan tertentu dan biasanya digunakan masyarakat untuk menyimpan dana sehari-hari.

b. Giro, yaitu simpanan yang penarikannya dapat dilakukan menggunakan cek, bilyet giro, atau alat pembayaran lainnya.

c. Deposito, yaitu simpanan berjangka yang hanya dapat diambil sesuai dengan waktu yang telah disepakati antara nasabah dan bank.

2. Produk Penyaluran Dana

Bank menyalurkan dana yang telah dihimpun kepada masyarakat dalam bentuk kredit atau pembiayaan. Beberapa jenis kredit yang diberikan bank antara lain:

a. Kredit konsumtif, yaitu kredit yang digunakan untuk memenuhi kebutuhan pribadi seperti pembelian rumah, kendaraan, atau kebutuhan lainnya.

b. Kredit produktif, yaitu kredit yang diberikan untuk mendukung kegiatan usaha dan investasi sehingga dapat meningkatkan produktivitas ekonomi.

c. Kredit modal kerja, yaitu kredit yang diberikan kepada pelaku usaha untuk memenuhi kebutuhan operasional dalam menjalankan usahanya.

3. Jasa Perbankan Lainnya

Selain menghimpun dan menyalurkan dana, bank juga menyediakan berbagai jasa lainnya seperti transfer dana, pembayaran tagihan, layanan kartu ATM, kartu debit, kartu kredit, penyimpanan barang berharga (safe deposit box), layanan valuta asing, serta berbagai layanan transaksi elektronik.

Keberadaan berbagai produk dan jasa tersebut menunjukkan bahwa ruang lingkup kegiatan bank sangat luas karena tidak hanya berperan sebagai tempat menyimpan uang, tetapi juga sebagai penyedia berbagai solusi keuangan bagi Masyarakat.

6. Manajemen Risiko dalam Lembaga Keuangan Bank

Dalam menjalankan kegiatan operasionalnya, bank menghadapi berbagai jenis risiko yang dapat mempengaruhi kondisi keuangan dan kepercayaan masyarakat. Oleh karena itu, penerapan manajemen risiko menjadi bagian yang sangat penting dalam ruang lingkup pengelolaan lembaga keuangan bank.

Beberapa risiko yang umum dihadapi bank antara lain risiko kredit, risiko likuiditas, risiko pasar, risiko operasional, dan risiko teknologi informasi. Risiko kredit terjadi ketika nasabah tidak mampu memenuhi kewajibannya dalam membayar pinjaman. Risiko likuiditas terjadi ketika bank mengalami kesulitan dalam memenuhi kebutuhan dana jangka pendek.

Selain itu, perkembangan teknologi juga menimbulkan risiko baru seperti kejahatan siber, pencurian data, dan penyalahgunaan sistem informasi. Oleh sebab itu, bank harus menerapkan sistem keamanan digital, pengawasan internal, serta pengelolaan risiko yang baik agar dapat menjaga kepercayaan masyarakat.

Manajemen risiko yang efektif akan membantu bank menjaga kestabilan operasional, meningkatkan kepercayaan nasabah, dan mendukung terciptanya sistem keuangan yang sehat.

7. Regulasi dan Pengawasan Lembaga Keuangan Bank

Kegiatan perbankan tidak dapat berjalan tanpa adanya aturan dan pengawasan dari pihak yang berwenang. Regulasi diperlukan untuk menjaga keamanan sistem keuangan, melindungi kepentingan nasabah, dan memastikan bank menjalankan kegiatan usahanya sesuai dengan prinsip kehati-hatian.

Di Indonesia, pengawasan terhadap industri perbankan dilakukan oleh lembaga yang berwenang sesuai dengan tugas dan fungsinya. Bank wajib memenuhi berbagai ketentuan mengenai permodalan, manajemen risiko, tata kelola perusahaan, serta perlindungan terhadap nasabah.

Pengawasan yang efektif dapat mengurangi kemungkinan terjadinya masalah keuangan dalam perbankan, seperti kegagalan bank, penyalahgunaan dana, maupun tindakan yang merugikan masyarakat. Dengan adanya regulasi dan pengawasan yang baik, stabilitas sistem keuangan nasional dapat tetap terjaga.

8. Peran Lembaga Keuangan Bank dalam Pembangunan Ekonomi

Lembaga keuangan bank memiliki kontribusi besar terhadap pembangunan ekonomi suatu negara. Melalui fungsi intermediasi, bank membantu mengalirkan dana dari pihak yang memiliki kelebihan dana kepada pihak yang membutuhkan dana untuk kegiatan konsumsi, prod

Penulis : Andini Harda Syafitri, Ilvana Adistya, Julianda Restiadi Putri, Putri Sahdiyah, Riefky Arya Alfarisy, Yoni Nur Khasanah

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.